Durante la exposición de las medidas implementadas por el Gobierno nacional, el ministro de Economía, Gabriel Espinoza, destacó la aplicación de un “perdonazo tributario”, que elimina multas e intereses.

La autoridad se refirió a este beneficio al cuestionar el incremento en los precios de los pasajes que anunciaron transportistas de varios departamentos.

Indicó que si bien subieron los precios de los combustibles por el fin de la subvención, bajará el costo de los repuestos, llantas y otros insumos para el funcionamiento de los vehículos con la eliminación de aranceles a la importación de estos productos.

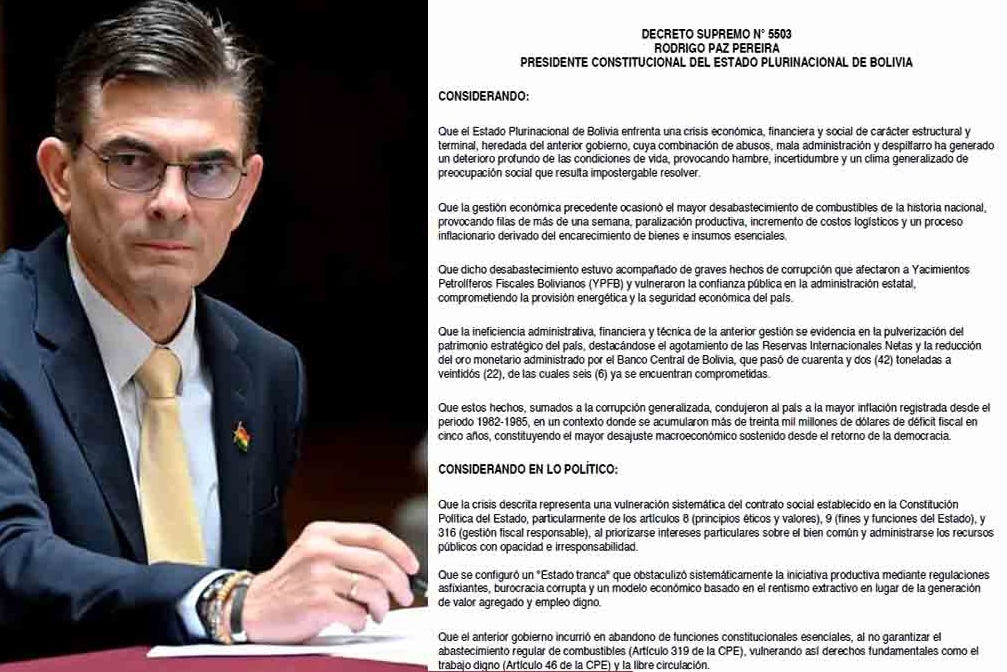

A esto sumó el “perdonazo tributario” que, según el Decreto Supremo 5503, implica “la prescripción de interés y sanciones administrativas, respecto de obligaciones tributarias cuyos hechos generadores se hubieran perfeccionado hasta el 31 de octubre de 2025”.

“Estamos permitiendo un perdonazo impositivo, todas aquellas deudas tributarias hasta el 31 de octubre de 2025, hoy, tanto las multas como los intereses, son condonados”, explicó Espinoza.

Esta medida se encuentra en el capítulo II del DS 5503, denominado “Saneamiento extraordinario de cartera tributaria y prescripción de oficio:

Capítulo IIARTÍCULO 66.- (PRESCRIPCIÓN EXTRAORDINARIA DE OFICIO Y SANEAMIENTO DE CARTERA TRIBUTARIA). Con carácter excepcional, extraordinario y por única vez, se faculta a la Administración Tributaria a declarar de oficio la prescripción de interés y sanciones administrativas, respecto de obligaciones tributarias cuyos hechos generadores se hubieran perfeccionado hasta el 31 de octubre de 2025, inclusive, conforme al artículo 59 del Código Tributario Boliviano y normativa conexa.

La extinción opera de manera automática, sin necesidad de solicitud previa del Sujeto Pasivo, Responsable o Tercero, quedando la Administración Tributaria obligada a su formalización administrativa.

ARTÍCULO 67.- (ADECUACIÓN L).a Administración Tributaria, dentro del plazo improrrogable de ciento ochenta (180) días calendario computables desde la publicación del presente decreto, deberá:

- Proceder a la baja automática y definitiva en los sistemas informáticos, cuentas corrientes tributarias y registros contables institucionales;

- b) Emitir las resoluciones administrativas masivas de saneamiento y de carácter declarativo;

- c) Publicar la medida en su portal institucional o medios de difusión pública.

ARTÍCULO 68.- (PAGOS PREVIOS). Los pagos totales o parciales realizados con anterioridad a la vigencia de la presente Ley respecto de obligaciones comprendidas en el Parágrafo I del Artículo 91 se consideran válidos, eficaces y definitivos, sin dar lugar a repetición, devolución, compensación, reembolso ni cualquier otra forma de restitución.

ARTÍCULO 69.- (EXCLUSIONES). Quedan excluidas del alcance del presente Artículo:

- a) Obligaciones tributarias objeto de procesos judiciales o coactivos con sentencia ejecutoriada o remate efectivizado;

- b) Obligaciones emergentes de retenciones o percepciones no enteradas;

- c) Casos en los que se hubiera determinado la comisión de delitos tributarios previstos en la Ley N° 2492.

La Administración Tributaria no podrá iniciar, continuar, reabrir, ni emitir nuevas actuaciones de fiscalización, determinación, ejecución tributaria, reliquidación o cobro respecto de las obligaciones extinguidas en virtud de este artículo.